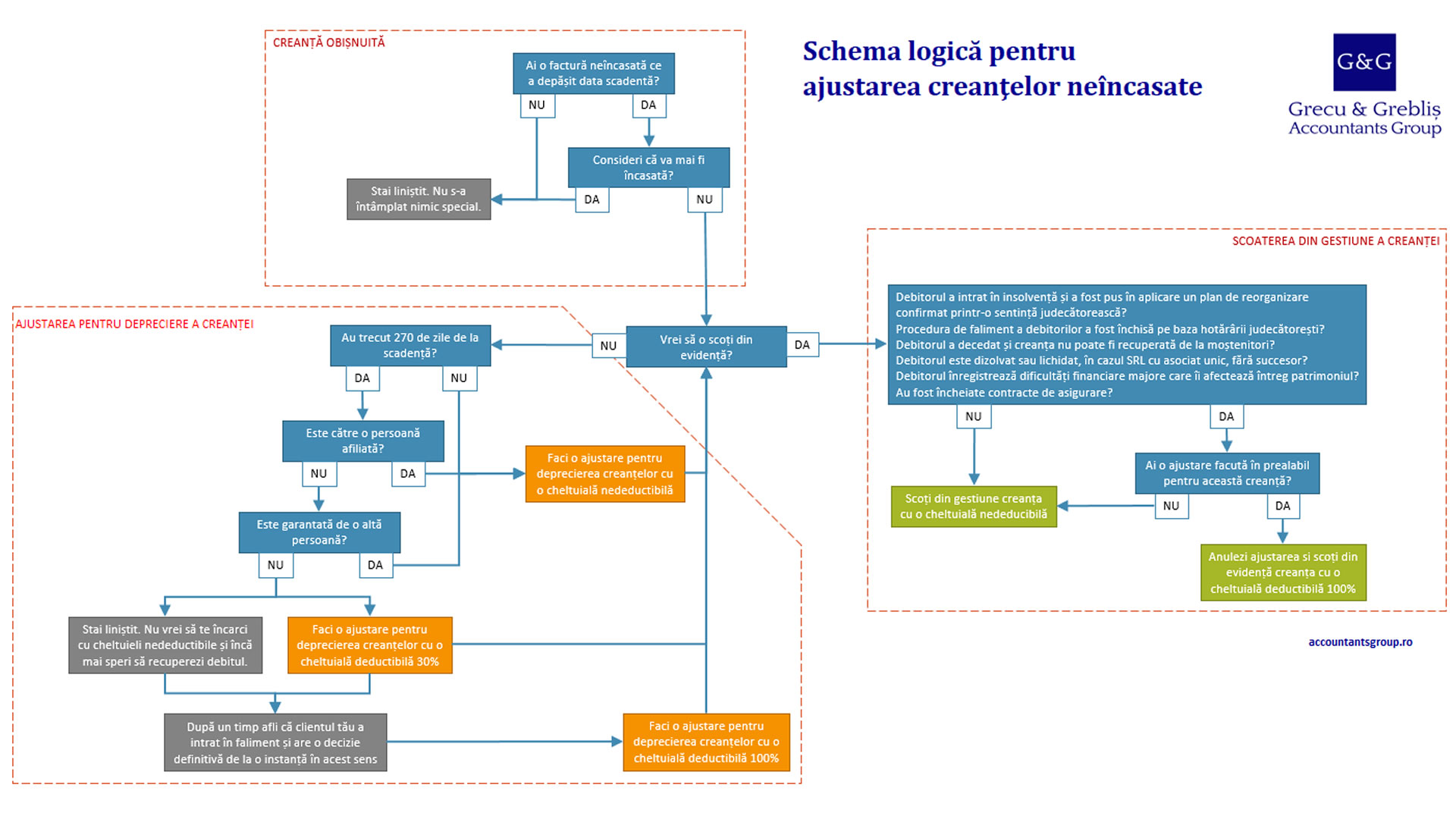

Manual de Contabilitate Financiară

Partea I - Definirea și Organizarea Contabilităţii Entităţilor Economice

Introducere în Contabilitate

Planul de conturi

Partea II - Contabilitatea Financiară

Capitolul 1 Capitaluri, Provizioane, Împrumuturi și Datorii Asimilate

1.1. Contabilitatea capitalurilor proprii

Contabilitatea capitalului social - cont 1011 1012 141 149 456

Constituirea capitalului social

Mișcările capitalului social

Contabilitatea primelor de capital – cont 1041 1042 1043 1044

Contabilitatea rezervelor din reevaluare – cont 105

Operații privind rezervele din reevaluare

Contabilitatea rezervelor - cont 1061 1063 1065 1068 107 108

Contabilitatea acţiunilor proprii – cont 1091 1092

Contabilitatea rezultatului exerciţiului financiar – cont 121 129

Contabilitatea rezultatului reportat – cont 1171 1174

1.2. Contabilitatea împrumuturilor și datoriilor asimilate

Contabilitatea creditelor bancare pe termen lung şi mediu – cont 1621 1622 1682

Contabilitatea datoriilor cu entitățile afiliate, asociate sau controlate în comun – cont 1661 1663 1685 1686

Capitolul 2 Imobilizări

2.1. Contabilitatea activelor imobilizate

Evaluarea activelor imobilizate

Contabilitatea imobilizarilor necorporale – cont 201, 203, 205, 2071, 2075, 208, 2801, 2803, 2805, 2808, 233, 234

Operații privind imobilizările necorporale cu titlu oneros

Operații privind imobilizările necorporale realizate prin forțe proprii

Capitolul 3 Conturi de stocuri şi producţie în curs de execuţie

3.1. Contabilitatea materiilor prime, materialelor și a obiectelor de inventar - cont 301 302 303 308

Operații privind materiile prime, materialele și obiectele de inventar

3.2. Contabilitatea produselor şi a producției în curs de execuție - cont 331 332 341 345 346 348

Operații privind produsele din producția în curs de execuție

Alte operații privind produsele din producția în curs de execuție

3.3. Contabilitatea stocurilor aflate la terţi – cont 351 354 356 357 358

3.4. Contabilitatea animalelor – cont 361 368

3.5 Contabilitatea ambalajelor – cont 381 388

Operații privind ambalajele de transport

Operații privind materiale pentru ambalat și ambalajele obţinute din producţie proprie

Capitolul 4 Terți

4.1. Contabilitatea subvenţiilor – cont 4451 4452 4458 4751 4752 4753 4754 4758

4.2. Contabilitatea decontărilor cu asociaţii – cont 4551 4558 456 457

4.3. Contabilitatea veniturilor și cheltuielilor în avans - cont 471 472

4.4. Contabilitatea operațiilor în curs de clarificare – cont 473

4.5. Contabilitatea decontărilor în cadrul entității (între subunități) – cont 481 482

Capitolul 5 Trezoreria

5.1. Contabilitatea trezoreriei

5.2. Contabilitatea investiţiilor financiare pe termen scurt – cont 501 506 5081 5088 5091 5092

Contabilitatea investiţiilor financiare pe termen scurt - intrumente financiare primare

Contabilitatea investiţiilor financiare pe termen scurt - intrumente financiare derivate

5.3. Contabilitatea valorilor de încasat – cont 5112, 5113, 5114

5.4. Contabilitatea operațiunilor prin bancă - cont 5121 5124 5125 5186 5187

5.5. Contabilitatea creditelor bancare pe termen scurt – cont 5191 5192 5198

5.6. Contabilitatea operațiunilor cu numerar - cont 5311 5314

5.7. Contabilitatea altor valori de trezorerie – cont 5328 5323 5322 5321

5.8. Contabilitatea acreditivelor – cont 5411 5414

5.9. Contabilitatea avansurilor spre decontare - cont 542

5.10. Contabilitatea viramentelor interne – cont 581

Partea III - Închiderea exrcițiului financiar și situațiile financiare

Contabilitatea materiilor prime, materialelor și a obiectelor de inventar - cont 301 302 303 308

Mădălina Boitan, Redactor, Expert Contabil

în Manual Contabilitate, 14 Nov 2018

actualizat la 16 Aug 2022

O categorie importantă de stocuri o reprezintă cele consumate în procesul de producţie sau pentru prestarea de servicii. Acestea sunt: materiile prime, materialele consumabile şi materialele de natura obiectelor de inventar.

Materiile prime sunt bunurile care participă direct la fabricarea produsului și care se regăsesc în produsul final. Termenul de "materie primă" este utilizat pentru a desemna materialul aflat într-o stare neprelucrată sau prelucrată minim.

Materialele consumabile sunt bunurile care participă sau ajută la procesul de producţie sau de exploatare, fără a se regăsi, în produsul finit. Acestea pot fi împărțite în următoarele tipuri de materiale: materialele auxiliare, combustibilii, materialele pentru ambalat, piese de schimb, seminţe şi materiale de plantat, furaje etc.

Materialele de natura obiectelor de inventar cuprind bunurile care nu îndeplinesc în mod cumulativ condițiile pentru a putea fi încadrate în categoria imobilizărilor corporale, adică, fie au durata de utilizare mai mică de un an, fie au valoarea de intrare mai mică decât limita legală de 2500 lei. Exemple de astfel de bunuri sunt: obiecte de mobilier și aparatură IT, echipamente de protecţie, echipamente de lucru şi îmbrăcăminte specială, scule, aparate de măsură şi control etc.

Conturi utilizate privind materiile prime şi materialele

Contabilitatea materiilor prime şi a materialelor se ţine cu ajutorul conturilor din grupa 30 "Stocuri de materii prime şi materiale", care are următoarea structură:

30. Stocuri de materii prime şi materiale

301. Materii prime (A)

302. Materiale consumabile

3021. Materiale auxiliare (A)

3022. Combustibili (A)

3023. Materiale pentru ambalat (A)

3024. Piese de schimb (A)

3025. Seminţe şi materiale de plantat (A)

3026. Furaje (A)

3028. Alte materiale consumabile (A)

303. Materiale de natura obiectelor de inventar (A)

308. Diferenţe de preţ la materii prime şi materiale (A/P)

Conturile 301 "Materii prime", 302 "Materiale consumabile" și 303 "Materiale de natura obiectelor de inventar"

A. În cazul utilizării inventarului PERMANENT

În cazul utilizării inventarului permanent conturile se folosesc astfel:

|

301 "Materii prime"

302 "Materiale consumabile"

303 "Materiale de natura obiectelor de inventar"

|

|

În DEBIT se înregistrează valorile intrate pe următoarele căi:

|

|

În CREDIT se gistrează valorile ieșite pe următoarele căi:

|

- achiziţionate pe credit comercial de la furnizori (401, 408, 446);

- achiziţionate de la furnizori cu decontarea dintr-un avans de trezorerie (542);

- achiziţionate de la furnizori cu decontarea imediată în numerar (531);

- semifabricate şi produse finite consumate ca materii prime şi materiale în aceeaşi entitate (341, 345);

- valoarea la preţ de înregistrare a materiilor prime de la entităţi afiliate sau entităţi legate prin interese de participare (451, 453);

- aport în natură la capitalul social (456);

- aduse de la terţi (351, 401);

- primite de la societăţile din cadrul entităţii (481, 482);

- primite gratuit (7582);

- plusuri la inventar (601, 602, 603).

SOLDUL debitor reprezintă valoarea materiilor prime şi a materialelor aflate în stoc.

|

|

- consumate în procesul de producţie sau constatate lipsă la inventar (601, 602, 603);

- scoase din folosinţă (601, 711);

- donate (6582);

- pierderi din calamităţi (671);

- vânzări fără prelucrare (371);

- retragerea aportului la capital (456);

- trimise spre prelucrare sau în custodie la terţi (351);

- livrate societăţilor din cadrul entităţii (481, 482).

|

B. În cazul utilizării inventarului INTERMITENT

În cazul utilizării inventarului intermitent conturile se folosesc astfel:

|

301 "Materii prime"

302 "Materiale consumabile"

303 "Materiale de natura obiectelor de inventar"

|

|

În DEBIT se înregistrează:

|

|

În CREDIT se gistrează valorile ieșite pe următoarele căi:

|

- la sfârşitul perioadei, valoarea stocurilor finale de materii prime (601), materiale consumabile (602), materiale de natura obiectelor de inventar (603) stabilite la inventariere.

SOLDUL debitor reprezintă valoarea materiilor prime şi a materialelor aflate în stoc.

|

|

- la începutul perioadei, valoarea stocurilor iniţiale de materii prime (601), materiale consumabile (602), materiale de natura obiectelor de inventar (603) inventariate la sfârşitul perioadei precedente.

|

Contul 308 “Diferenţe de preţ la materii prime şi materiale"

Contul 308 “Diferenţe de preţ la materii prime şi materiale" este un cont rectificativ al valorii de înregistrare a materiilor prime şi materialelor, un cont de activ, care ţine evidenţa diferenţelor de preţ nefavorabile (în plus) sau favorabile (în minus) dintre costul de achiziţie şi preţul standard aferente materiilor prime, materialelor consumabile şi materialelor de natura obiectelor de inventar.

|

Contul 308 “Diferenţe de preţ la materii prime şi materiale"

|

|

În DEBIT se înregistrează:

|

|

În CREDIT se gistrează valorile ieșite pe următoarele căi:

|

- diferenţele de preţ nefavorabile sau favorabile aferente materiilor prime, materialelor consumabile şi materialelor de natura obiectelor de inventar intrate în gestiune (401, 542, 452, 453).

SOLDUL debitor al contului reprezintă diferenţele de preţ nefavorabile sau favorabile aferente materiilor prime, materialelor consumabile și materialelor de natura obiectelor de inventar aflate în gestiune.

|

|

- diferenţele de preţ nefavorabile sau favorabile aferente materiilor prime, materialelor consumabile şi materialelor de natura obiectelor de inventar ieşite din gestiune (601, 602, 603).

|

Normele legale recomandă calcularea distinctă a diferenţelor de preţ aferente materiilor prime, materialelor consumabile şi materialelor de natura obiectelor de inventar. De aceea este oportună detalierea contului 308 "Diferenţe de preţ la materii prime şi materiale" pe conturi de gradul II.

Materialele de natura obiectelor de inventar date în folosinţă se păstrează în evidenţa extra bilanţieră cu ajutorul contului 8039 "Stocuri de natura obiectelor de inventar" până în momentul ieşirii acestora din uz prin casare, vânzare, donaţie etc.

Alte conturi specifice, utilizate pentru înregistrarea materiilor prime şi materialelor:

601 "Cheltuieli cu materiile prime"

602 "Cheltuieli cu materialele consumabile"

603 "Cheltuieli privind materialele de natura obiectelor de inventar"

8039 "Stocuri de natura obiectelor de inventar".

Pentru monografia operațiilor privind materiile prime şi materialele, citiți Operații privind materiile prime, materialele și obiectele de inventar.

Cuprins - Manual de Contabilitate Financiară

Studiază în continuare și celelalte articole din Manual de Contabilitate Financiară. Mergi la cuprinsul manualului și vezi toate articolele disponibile.