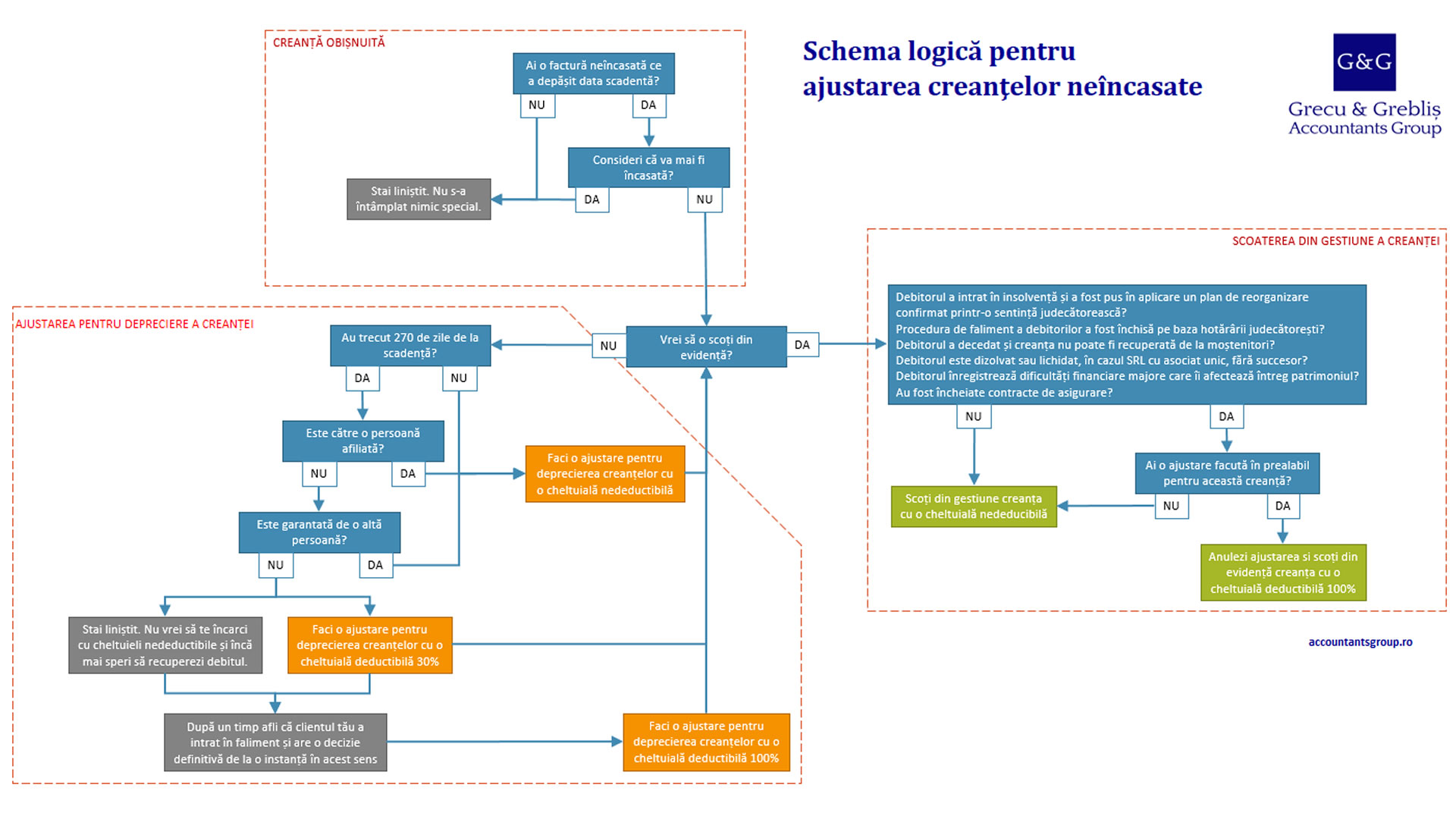

Contabilitatea investiţiilor financiare pe termen scurt - intrumente financiare derivate

Ana Francisco, Redactor, Expert Contabil

în Manual Contabilitate, 18 Jul 2022

actualizat la 16 Aug 2022

Intrumentele financiare derivate se împart în:

- Contracte FORWARD

- Contracte FUTURES

- OPŢIUNI

- W.A.P

Contracte FORWARD

Sunt contracte la pe durată determinată, nestandardizate din punct de vedere al cantităţii, calităţii şi preţului activului-suport.

De asemenea data scadenţei este este negociată de ambele părți iar dimensiunea contractului depinde de natura tranzacției şi de necesităţile părţilor.

La încheierea unui contract forward, nu se solicită plata unei sume de bani ca şi garanţie, iar profitul și pierderea vor fi decontate în numerar la expirarea contractului.

Ambele părți implicate se confruntă cu riscuri: riscul ca preţul activului suport să evolueze într-o direcţie nefavorabilă şi riscul de insolvabilitate al partenerului de contract.

IAS 39 precizează ca dacă un contract permite unei companii să accepte livrarea fizică a mărfurilor la scadenţă aceasta nu va fi considerată ca un instrument derivat.

Exemplul 1

Societatea comerciala A va primi peste 6 luni în schimbul creanţei deţinute 50 mil. Euro pe care va trebui să-i schimbe în dolari pentru a face anumite plăţi către un furnizor extern. Pentru a se acoperi împotriva riscului de curs valutar, societatea va contacta o bancă şi va negocia un contract prin care va stabili un preţ de livrare de 0,95$/Euro pt. a vinde cele 50 mil. Euro. Societatea are deschisă o poziţie short şi va vinde activul pt. 47,5 mil.$. Banca se află în poziţie long cumpărând cele 50 mil. Euro cu 47,5 mil. $ peste 6 luni. Nici un flux de numerar nu are loc la data încheierii contractului.

Dacă la scadenţă preţul spot este 0,87 $/Euro, banca are o pierdere de 4 mil.$=50 mil. Euro*(0,87 $/Euro -0,95$/Euro) şi societatea va avea un profit de 4 mil.$.

Dacă la scadenţă preţul spot este 1,05 $/Euro, banca are un profit de 5 mil.$=50 mil. Euro*(1,05 $/Euro -0,95$/Euro) şi soc. va avea o pierdere de 5 mil.$.

Contracte FUTURES

Pot fi definite ca angajamente standardizate de a cumpăra sau vinde un anumit activ financiar la un preț stabilit atunci când tranzacția este finalizată la o anumită dată în viitor; prin urmare, un contract futures implică stabilirea activelor contractului, cantitatea care trebuie livrată, prețul și data scadenţei.

În ceea ce privește contractele futures, cumpărătorul și vânzătorul contractului nu se cunosc, ci cunosc doar piața în care are loc tranzacția. Bursa specializată stabileşte precis calitatea sau caracteristicile activului suport. La încheierea contractului se cere fiecărei părţi depunerea unei sume de bani numită marjă sau garanţie. În general, data de expirare a unui contract futures nu depășește 12 luni.

Spre deosebire de contractele forward, contractele futures nu prezintă riscul insolvabilităţii, prin funcţionarea casei de compensaţie, a depozitului de garanţie şi apelul la marjă.

Principala diferenţă dintre contractele forward şi contractele futures este că că acesta din urmă este tranzacționat la bursă. Activele de bază pot fi: valori mobiliare, indici bursieri, rate ale dobânzii, valute.

În același timp, deși prețul determinat de contractul forward este irevocabil, prețul contractului futures este ajustat zilnic prin „marcarea la piață” în funcție de modificările prețurilor futures pe piață.

Marja iniţială are o mărime ce variază în funcţie de volatilitatea activului suport şi se situează între 5-15% din valoarea acestuia.

Marja de menţinere reprezintă 75% din marja iniţială şi este suma minimă care trebuie deținută în cont pentru a putea păstra o poziţie.

Exemplul 2

Un importator roman cumpără un produs în valoare de 50000 de euro de la un partener din Germania în decembrie 2009, urmand sa îl primeasca imediat si sa îl achite peste 2 luni. Vinde produse importate pe piața internă cu 300000 de lei. La semnarea contractului, importatorul nu își poate estima cu exactitate profitul din cauza cursului valutar RON/EUR (plătește bunurile în euro și apoi le vinde în lei). La semnarea contractului de import, cursul de schimb EUR / RON a fost de 4,2 Lei / Euro.

Pentru a elimina riscul deprecierii monedei naționale față de euro, acesta va achiziționa 50 de contracte futures Euro/Ron la cursul de 4,25 lei/euro, marja necesara pt deschiderea unei poziţii long pe piaţa futures fiind 125 lei/contract, comisionul de intermediere 3 lei/contract. Dacă peste 2 luni, cursul Euro/Ron este:

- 4,1 lei/euro

- 4,3 lei/euro

Calculaţi rezultatul investitorului.

Rezolvare:

- Tranzacţia com.=300000-4,1lei/euro*50000Euro=95000

Tranzacţia futures=50*1000*(4,1-4,25)-3*50*2=-7800 lei

Rez. cumulat al tranzacţiei= 95000-7800=87200 lei - Tranzacţia com.=300000-4,3 lei/euro*50000Euro=85000

Tranzacţia futures = 50*1000*(4,3-4,25)-3*50*2=2200 lei

Tranzacţia totală= 85000+2200=87200 lei

OPŢIUNI

Nu sunt angajamente ferme precum contractele futures, ci conferă deţinătorilor dreptul, dar nu şi obligaţia, de a cumpăra sau a vinde un activ-suport. La fel ca și contractele futures, contractele de opţiuni sunt de asemenea, standardizate și furnizate de burse specializate.

Din punctul de vedere al drepturilor pe care le au deţinătorii lor, opţiunile pot fi:

- de cumpărare (CALL), oferă cumpărătorului dreptul, dar nu obligaţia, cumpărătorilor lor să achiziţioneze un număr determinat de unităţi ale activului-suport, la un preţ fixat numit preţ de exerciţiu, până la o dată precizată numită data scadenţei. Cumpărătorul unei opţiuni CALL va avea întotdeauna o poziţie long şi el speră că preţul de piaţă al activului suport să crească. Vânzătorul unei opţiuni CALL va avea o poziţie short şi el speră că preţul de piaţă al activului suport să rămână constant sau să scadă.

- de vânzare (PUT), acordă cumpărătorului dreptul, dar nu obligaţia, cumpărătorilor lor de a vinde un anumit număr de unităţi ale activului suport, la preţul de exerciţiu şi la data precizată. Cumpărătorul unei opţiuni PUT va avea întotdeauna o poziţie long şi el speră că preţul de piaţă al activului suport să scadă. Vânzătorul unei opţiuni PUT va avea întotdeauna o poziţie short şi el speră că preţul de piaţă al activului suport să rămână constant sau să crească.

În ambele cazuri, decizia este luată de cumpărător, dacă este interesat, va exercita opțiunea, iar vânzătorul se supune deciziei cumpărătorului.

Spre deosebire de contractele forward şi futures, vânzătorul unei opţiuni se află pe o poziţie inferioară în raport cu cea a cumpărătorului. Prin urmare, este mai bine pentru cumpărătorul opţiunii sa îi plătească vânzătorului acesteia o primă pentru o poziţie mai bună.

Opțiunile pot fi clasificate în funcție de momentul în care se poate realiza exercitarea opţiunii în:

- Opțiuni europene: o situație în care o opțiune poate fi exercitată numai la scadenţa acesteia;

- Opțiuni americane: în acest caz, opțiunea poate fi exercitată în orice moment până la scadenţă. În prezent, acestea sunt tranzacționate pe toate piețele bursiere din lume și din țara noastră.

În funcţie de poziţia preţului de exercitare faţă de cel al activului suport, opţiunile sunt de trei tipuri:

- în bani (in money)- preţul de exerciţiu fiind mai mic decât cursul activului suport, în cazul opţiunilor CALL. Pentru o opţiune PUT relaţia este inversă.

- la bani (at the money)- preţul de exerciţiu=cursul activului suport

- în afara banilor (out of the money) - preţul de exerciţiu>cursul activului suport, în cazul opţiunilor CALL. Pentru o opţiune PUT relaţia este inversă.

Executarea contractelor de opţiuni se poate face prin: lichidarea opţiunii, exercitarea opţiunii şi prin expirarea opţiunii.

Lichidarea opţiunii presupune închiderea poziţiei deschise pe opţiune.

Exercitarea opţiunii semnifică acceptarea de către client a predării, respectiv primirii activului suport al opţiunii.

Expirarea opţiunii semnifică faptul că deţinătorul opţiunii îşi menţine deschisă poziţia pe opţiune până la scadenţa acesteia.

O opţiune în bani este mai scumpă decât una la bani, care la rândul ei este mai scumpă decât una în afara banilor.

Un investitor doreşte să vândă opţiuni şi să îşi asume un risc atât de mare, din următoarele motive:

- anticiparea unei anumite stabilităţi a cursului; atâta timp cât fluctuaţia nefavorabilă a cursului este inferioară sumei primite ca primă, operaţiunea îi aduce profit;

- importanţa deloc neglijabilă a primei; mărimea primei, poate ajunge vîn situaţii de criză până la 30-70% din preţul activului suport;

- posibilitatea de a limita pierderea prin închiderea poziţiei; prin intermediul apelurilor în marjă, vânzătorul de opţiuni poate să-şi evalueze pierderile acumulate şi să-şi soldeze poziţia atunci când acestea depăşesc pragul de acceptare a riscului

Exemplul 3

Un investitor cumpără o opţiune europeană (americană) de tip CALL pe un contract futures RON/USD cu un preţ de exerciţiu de 3,12 lei/$ şi prima de 0,3 lei/acţiune. Un contract futures RON/USD este format din 1000 USD. Dacă la scadenţa opţiunilor (sau pentru opţiunea americană până la scadenţă), cursul este de:

- 3,18 lei/ $;

- 3,12 lei/ $;

- 3,10 lei/ $;

Care va fi rezultatul investitorului în cele 3 situaţii?

- în situaţia în care cursul la (până la) scadenţă ≤ preţul de exerciţiu → contractul se abandonează de către cumpărător şi pierderea este egală cu prima achitată vânzătorului.

- în situaţia în care cursul la (până la) scadenţă > preţul de exerciţiu → contractul se exercită de către cumpărătorul opţiunii care achiziţionează valuta la preţul de exerciţiu, o vinde la cursul din ziua scadenţei( C) şi mai achită în plus şi prima.

Exemplul 4

Un investitor în data de 22.11.07 cumpără 30 opţiuni PUT de tip american pe contractul futures DESIF5 cu scadenţa în 30 iunie 2008. Preţul de exercitare a opţiunii de vânzare este 3,5 lei/acţiune, prima 0,06 lei/acţiune, iar comisionul de intermediere este 1,5 lei/contract, iar un contract futures DESIF5 este format din 1000 acţiuni SIF5. Calculaţi rezultatul investitorului în următoarele 3 situaţii:

- la 27.02.08, preţul futures pentru o acţiune SIF5 este 3,6352 lei iar investitorul vinde cele 30 opţiuni PUT cu 0,1 lei/acţiune.

- păstrează opţiunile până la scadenţă, când preţul futures este 2,68 lei/acţiune.

- păstrează opţiunile până la scadenţă, când preţul futures este 3,5 lei/acţiune.

- în situaţia în care cursul la scadenţă ≥ preţul de exerciţiu → contractul se abandonează de către cumpărător şi pierderea este egală cu prima plătită vânzătorului opţiunilor;

- în situaţia în care cursul la scadenţă < preţul de exerciţiu → contractul se exercită de către cumpărător;se vând titlurile la preţ de exerciţiu, se cumpără la cursul din ziua scadenţei şi se plăteşte prima.

S.W.A.P

O tranzacţie SWAP este un acord OTC (Over-the-counter) între două părţi prin care prima parte promite să facă o plată în contul celei de-a doua părţi şi cea de-a doua parte face o plată simultană în contul primei părţi. Plăţile pentru ambele părţi implicate sunt calculate conform unor formule şi sunt efectuate conform unei scheme convenite cuprinzând o eşalonare la diferite date in viitor. Acest tip de contract SWAP este denumit “plain vanilla”.

Există patru tipuri principale de swapuri:

- swap-uri pe ratele dobânzii

- swap-uri pe valute

- swap-uri pe mărfuri

- swap-uri pe acţiuni

Sintetizând, SWAP-urile sunt:

- contracte negociate privat şi individualizate

- contrapartidele trebuie să se cunoască reciproc

- există riscul de contrapartidă – poate fi minimalizat prin constituirea unei garanţ

Dezavantajele SWAP-urilor constă în faptul că respectivele contracte nu sunt standardizate și nu pot fi folosite pentru alte scopuri financiare – nu pot fi tranzacţionate. De asemenea se poate pune problema unui risc de credit în timp ce pentru alte produse derivate cum sunt contractele futures sau opţiunile acest risc de credit nu există ele fiind garantate de o casă de compensare.

Cuprins - Manual de Contabilitate Financiară

Studiază în continuare și celelalte articole din Manual de Contabilitate Financiară. Mergi la cuprinsul manualului și vezi toate articolele disponibile.